Page 19 - 新一代技術高中會計學III素養教學講義

P. 19

1. 銀行往來調節表為非正式報表,所以沒有統一格式,只有慣用格式。

補 2. 公司應針對調節前帳面餘額與正確金額不符的部分,做適當的分錄予 1

充

以更正,讓公司帳面餘額與正確餘額相符。

說

3. 銀行對帳單記錄與正確金額不符的部分,經過銀行兌現或收入後,銀行會自行補正,

明

與公司帳務處理無關。

冤有頭,債有主;出來混總是要還的,誰有錯,誰更正。

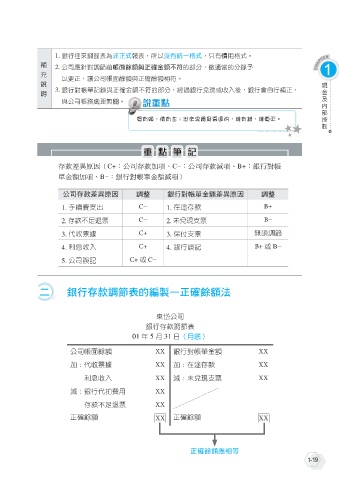

存款差異原因(C+:公司存款加項、C−:公司存款減項、B+:銀行對帳

單金額加項、B−:銀行對帳單金額減項)

公司存款差異原因 調整 銀行對帳單金額差異原因 調整

1. 手續費支出 C− 1. 在途存款 B+

2. 存款不足退票 C− 2. 未兌現支票 B−

3. 代收票據 C+ 3. 保付支票 無須調節

4. 利息收入 C+ 4. 銀行誤記 B+ 或 B−

5. 公司誤記 C+ 或 C−

二 銀行存款調節表的編製—正確餘額法

東岱公司

銀行存款調節表

01 年 5 月 31 日(月底)

公司帳面餘額 XX 銀行對帳單金額 XX

加:代收票據 XX 加:在途存款 XX

利息收入 XX 減:未兌現支票 XX

減:銀行代扣費用 XX

存款不足退票 XX

正確餘額 XX 正確餘額 XX

正確餘額應相等

1-19