Page 18 - 會計學萬試達總複習(下)

P. 18

會計學 Accounting

素養教學總複習(下)

8-2 存貨數量的衡量

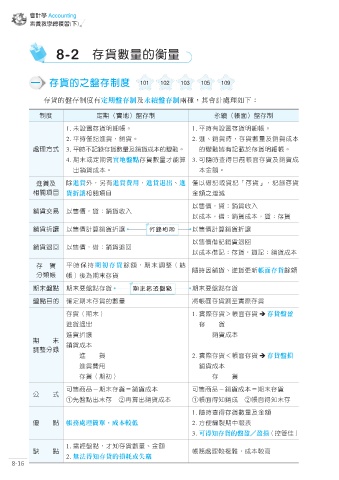

一 存貨的之盤存制度 101 102 103 105 109

存貨的盤存制度有定期盤存制及永續盤存制兩種,其會計處理如下:

制度 定期(實地)盤存制 永續(帳面)盤存制

1. ͊ணໄπ੮f 1. ̻ࣛϞணໄπ੮f

2. ̻ࣛසাආdቖf 2. ආeቖࣛdπᅰඎʿቖϓ͉

處理方式 3. ̻ࣛʔাπᅰඎʿቖϓ͉ٙᜊਗf ٙᜊਗޫϞা༱π੮f

4. ಂ͋א֛ಂც實地盤點πᅰඎʑঐၑ 3. ̙ᎇࣛݟͦۃ੮ࠦπʿቖϓ

̈ቖϓ͉f ͉ږᕘf

進貨及 ৰ進貨̮d̤Ϟ進貨費用d進貨退出e進 ස˸࠾াא൲াπdাπ

相關項目 貨折讓ᗫධͦ ږᕘʘᄣಯ

˸ਯᄆd൲jቖϗɝ

銷貨交易 ˸ਯᄆd൲jቖϗɝ

˸ϓ͉d࠾jቖϓ͉d൲jπ

銷貨折讓 ˸ਯᄆࠇၑቖұᜫ 分錄相同 ˸ਯᄆࠇၑቖұᜫ

˸ਯᄆ࠾াቖৗΫ

銷貨退回 ˸ਯᄆd࠾jቖৗΫ

˸ϓ͉࠾াjπd൲াjቖϓ͉

存 貨 ̻ࣛڭܵ期初存貨ቱᕘdಂ͋ሜഐ ᎇࣛΪቖeආһอ帳面存貨ቱᕘ

分類帳 ੮ܝމಂ͋π

期末盤點 ಂ͋ࠅᆵᓃπ 期末皆須盤點 ಂ͋ࠅᆵᓃπ

盤點目的 ᆽ֛ಂ͋πٙᅰඎ ਗ਼੮ࠦπሜЇྼყπ

πಂ͋ 1. ྼყπ×੮ࠦπ 存貨盤盈

ආৗ̈ πcc

ආұᜫ ccቖϓ͉

期 末 ቖϓ͉

調整分錄

ccආcc 2. ྼყπÖ੮ࠦπ 存貨盤損

ccආ൬͜ ቖϓ͉

ccπಂڋ ccπcc

̙ਯਠۜÑಂ͋πØቖϓ͉ ̙ਯਠۜÑቖϓ͉Øಂ͋π

公 式

Ǻᆵᓃ̈͋πcǻΎၑ̈ቖϓ͉ Ǻ੮ࠦٝቖϓcǻ੮ࠦٝ͋π

1. ᎇࣛݟπᅰඎʿږᕘ

優 點 帳務處理簡單,成本較低 2. ˙کᇜႡಂʕజڌ

3. 可得知存貨的盤盈/盈損છ၍Գ

1. ცᆵᓃdʑٝπᅰඎeږᕘ

缺 點 ੮ਕஈଣ༰ልᕏdϓ͉༰৷

2. 無法得知存貨的損耗或失竊

8-16