Page 13 - 會計學萬試達總複習(下)

P. 13

8

Chapter

存貨

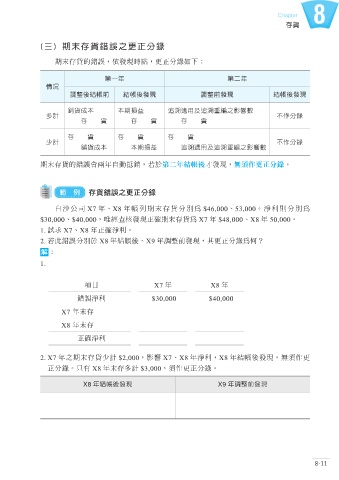

(三) 期末存貨錯誤之更正分錄

期末存貨的錯誤,依發現時點,更正分錄如下:

第一年 第二年

情況

調整後結帳前 結帳後發現 調整前發現 結帳後發現

ቖϓ͉ ͉ಂฦू ๑ቇ͜ʿ๑ࠠᇜʘᅂᚤᅰ

εࠇ ʔЪʱ

ccπcc ccπcc ccπcc

πcc πcc πcc

ˇࠇ ʔЪʱ

ccቖϓ͉ cc͉ಂฦू cc๑ቇ͜ʿ๑ࠠᇜʘᅂᚤᅰ

期末存貨的錯誤會兩年自動抵銷,若於第二年結帳後才發現,無須作更正分錄。

範 例 存貨錯誤之更正分錄

白沙公司 X7 年、X8 年帳列期末存貨分別為 $46,000、53,000。淨利則分別為

$30,000、$40,000,唯經查核發現正確期末存貨為 X7 年 $48,000、X8 年 50,000。

1. 試求 X7、X8 年正確淨利。

2. 若此錯誤分別於 X8 年結帳後、X9 年調整前發現,其更正分錄為何?

解:

1.

項目 X7 年 X8 年

錯誤淨利 $30,000 $40,000

X7 年末存

X8 年末存

正確淨利

2. X7 年之期末存貨少計 $2,000,影響 X7、X8 年淨利,X8 年結帳後發現,無須作更

正分錄。只有 X8 年末存多計 $3,000,須作更正分錄。

X8 年結帳後發現 X9 年調整前發現

8-11