Page 11 - 會計學萬試達總複習(下)

P. 11

8

Chapter

存貨

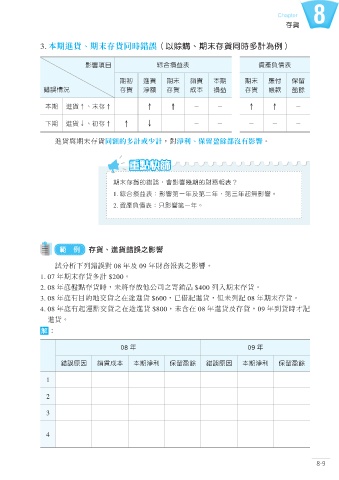

3. 本期進貨、期末存貨同時錯誤˸Ⴙᒅeಂ͋πΝࣛεࠇމԷ

影響項目 綜合損益表 資產負債表

期初 進貨 期末 銷貨 本期 期末 應付 保留

錯誤情況 存貨 淨額 存貨 成本 損益 存貨 帳款 盈餘

͉ಂ ආõe͋πõ õ õ Ñ Ñ õ õ Ñ

ɨಂ ආöeڋπõ õ ö Ñ Ñ Ñ Ñ Ñ

進貨與期末存貨同額的多計或少計,對淨利、保留盈餘都沒有影響。

ಂ͋πٙ፹Ⴌdึᅂᚤಂٙৌਕజڌk

1. ၝΥฦूڌjᅂᚤୋɓϋʿୋɚϋdୋɧϋৎೌᅂᚤf

2. ༟ପࠋවڌj̥ᅂᚤୋɓϋf

範 例 存貨、進貨錯誤之影響

試分析下列錯誤對 08 年及 09 年財務報表之影響。

1. 07 年期末存貨多計 $200。

2. 08 年底盤點存貨時,未將存放他公司之寄銷品 $400 列入期末存貨。

3. 08 年底有目的地交貨之在途進貨 $600,已借記進貨,但未列記 08 年期末存貨。

4. 08 年底有起運點交貨之在途進貨 $800,未含在 08 年進貨及存貨,09 年到貨時才記

進貨。

解:

08 年 09 年

錯誤原因 銷貨成本 本期淨利 保留盈餘 錯誤原因 本期淨利 保留盈餘

1

2

3

4

8-9