Page 10 - 會計學萬試達總複習(下)

P. 10

會計學 Accounting

素養教學總複習(下)

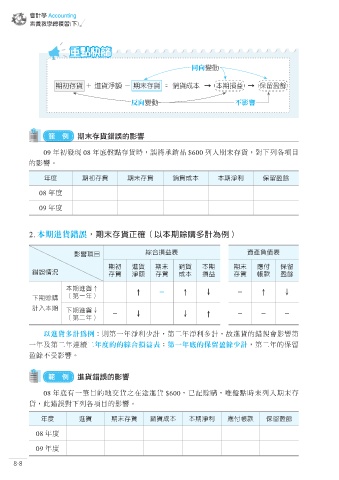

同向變動

期初存貨 + 進貨淨額 - 期末存貨 = 銷貨成本 → 本期損益 → 保留盈餘

反向變動 不影響

範 例 期末存貨錯誤的影響

09 年初發現 08 年底盤點存貨時,誤將承銷品 $600 列入期末存貨,對下列各項目

的影響。

年度 期初存貨 期末存貨 銷貨成本 本期淨利 保留盈餘

08 年度

09 年度

2. 本期進貨錯誤dಂ͋π͍ᆽ˸͉ಂႹᒅεࠇމԷ

影響項目 綜合損益表 資產負債表

期初 進貨 期末 銷貨 本期 期末 應付 保留

錯誤情況 存貨 淨額 存貨 成本 損益 存貨 帳款 盈餘

͉ಂආõ õ - õ ö Ñ õ ö

ɨಂႹᒅ ୋɓϋ

ࠇɝ͉ಂ ɨಂආö

ୋɚϋ Ñ ö ö õ Ñ Ñ Ñ

以進貨多計為例:則第一年淨利少計,第二年淨利多計,故進貨的錯誤會影響第

一年及第二年連續二年度的的綜合損益表;第一年底的保留盈餘少計,第二年的保留

盈餘不受影響。

範 例 進貨錯誤的影響

08 年底有一筆目的地交貨之在途進貨 $600,已記賒購,唯盤點時未列入期末存

貨,此錯誤對下列各項目的影響。

年度 進貨 期末存貨 銷貨成本 本期淨利 應付帳款 保留盈餘

08 年度

09 年度

8-8