Page 6 - 會計學萬試達總複習(下)

P. 6

會計學 Accounting

素養教學總複習(下)

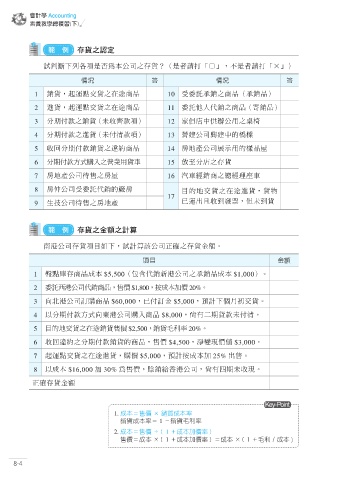

範 例 存貨之認定

試判斷下列各項是否為本公司之存貨?(是者請打「○」,不是者請打「×」)

情況 答 情況 答

1 銷貨,起運點交貨之在途商品 10 受委託承銷之商品(承銷品)

2 進貨,起運點交貨之在途商品 11 委託他人代銷之商品(寄銷品)

3 分期付款之銷貨(未收齊款項) 12 家俱店中供辦公用之桌椅

4 分期付款之進貨(未付清款項) 13 營建公司興建中的橋樑

5 收回分期付款銷貨之違約商品 14 房地產公司展示用的樣品屋

6 分期付款方式購入之營業用貨車 15 放至分店之存貨

7 房地產公司待售之房屋 16 汽車經銷商之總經理座車

8 房仲公司受委託代銷的廠房 目的地交貨之在途進貨,貨物

17

9 生技公司待售之房地產 已運出且收到發票,但未到貨

範 例 存貨之金額之計算

南港公司存貨項目如下,試計算該公司正確之存貨金額。

項目 金額

1 盤點庫存商品成本 $5,500(包含代銷新港公司之承銷品成本 $1,000)。

2 委託西港公司代銷商品,售價 $1,800,按成本加價 20%。

3 向北港公司訂購商品 $60,000,已付訂金 $5,000,預計下個月初交貨。

4 以分期付款方式向東港公司購入商品 $8,000,尚有二期貨款未付清。

5 目的地交貨之在途銷貨售價 $2,500,銷貨毛利率 20%。

6 收回違約之分期付款銷貨的商品,售價 $4,500,淨變現價值 $3,000。

7 起運點交貨之在途進貨,購價 $5,000,預計按成本加 25% 出售。

8 以成本 $16,000 加 30% 為售價,賒銷給香港公司,尚有四期未收現。

正確存貨金額

Key-Point

1. 成本=售價 × 銷貨成本率

銷貨成本率= 1 -銷貨毛利率

2. 成本=售價 ÷( 1 +成本加價率 )

售價=成本 ×( 1 +成本加價率 ) =成本 ×( 1 +毛利 / 成本 )

8-4