Page 4 - 會計學萬試達總複習(下)

P. 4

會計學 Accounting

素養教學總複習(下)

8-1 存貨的定義

買賣業的存貨 存貨金額

一 存貨的意義

1 買方πj進貨ૢމ起運點ʹʘίආ

存貨是指符合下列條件的資產。

2 賣方πj銷貨ૢމ目的地ʹʘίቖ

條件 買賣業 製造業

3 ࢫπਠۜ 存貨成本

1. ܵϞԶ͍੬ᐄุ̈ਯ٫ ਠۜπ Ⴁϓۜ

4 ቖۜ

2. ͍ί͛ପཀʕ˲ҁϓܝԶ͍੬ᐄุ̈ਯ٫ Ñ ίႡۜ

5 ʱֳπ

3. ਗ਼͛ପཀא௶ਕԶཀʕऊঃʘࡡࣘאيࣘ Ñ ࡡࣘeيࣘeਓପۜ

6 收回分期付款銷貨之違約商品 淨變現價值

註:「在建工程」為營建業存貨。

二 存貨的內容

淑蕙商店

寄銷品 承銷品

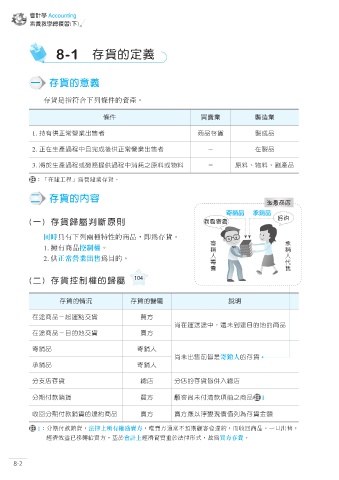

(一) 存貨歸屬判斷原則 我要寄賣 好的 起運點 所有權歸 買方 ,買方的在途進貨

賣 方 交貨

同時具有下列兩種特性的商品,即為存貨。

寄 承 買 方

1. 擁有商品控制權。 銷 銷

2. 供正常營業出售為目的。 人 人 目的地

寄 代 所有權歸 賣方 ,賣方的在途銷貨

賣 售 交貨

(二) 存貨控制權的歸屬 104

(三) 留存自用之存貨分類

存貨的情況 存貨的歸屬 說明

存貨依企業行業別及用途的不同,在報表的表達方式也會不一樣。常見者如下:

ίਠۜÑৎ༶ᓃʹ ൯˙

֠ί༶ʕdᒔ͊Ց༺ͦٙήٙਠۜ 行業別 供營業出售 供營業上使用

ίਠۜÑͦٙήʹ ር˙

ቖۜ ቖɛ ˖Ոֳʘ˖Ո π ۜ͜ᆵπ

֠͊̈ਯۃޫ݊寄銷人ٙπ

וቖۜ ቖɛ

ࡆֳٙ፬ʮࣲಉ π ፬ʮண௪ϓ͉

ʱ˕ֳπ ᐼֳ ʱֳٙπޫԻɝᐼֳ

ʱಂ˹ಛቖ ൯˙ ᚥ܄֠͊˹ಛධۃʘਠۜ註 1

גήପʮ̡ʘɺήeג܊ π ɺήϓ͉eג܊ʿܔጘϓ͉

ϗΫʱಂ˹ಛቖٙ༼ߒਠۜ ር˙ ር˙Ꮠ˸ଋᜊତᄆ࠽ΐމπږᕘ

註 1: 分期付款銷貨,法律上所有權為賣方,唯賣方通常不預期顧客會違約,而收回商品。一旦出售, ӛԓቖਠʘӛԓ π ༶፩ண௪ϓ͉

經濟效益已移轉給買方,基於會計上經濟實質重於法律形式,故為買方存貨。

8-2