Page 25 - 會計學萬試達總複習(下)

P. 25

8

Chapter

存貨

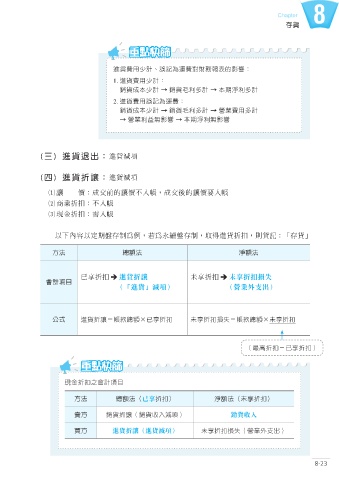

ආ൬͜ˇࠇeႬাމ༶൬࿁ৌਕజڌٙᅂᚤj

1. ආ൬͜ˇࠇj

ቖϓ͉ˇࠇ → ቖˣлεࠇ → ͉ಂଋлεࠇ

2. ආ൬͜Ⴌাމ༶൬j

ቖϓ͉ˇࠇ → ቖˣлεࠇ → ᐄุ൬͜εࠇ

→ ᐄุлूೌᅂᚤ → ͉ಂଋлೌᅂᚤ

(三) 進貨退出:進貨減項

(四) 進貨折讓:進貨減項

⑴ 讓 價:成交前的讓價不入帳,成交後的讓價要入帳

⑵ 商業折扣:不入帳

⑶ 現金折扣:需入帳

以下內容以定期盤存制為例,若為永續盤存制,取得進貨折扣,則貸記:「存貨」

方法 總額法 淨額法

已享折扣 進貨折讓 未享折扣 未享折扣損失

會計項目

(「進貨」減項) (營業外支出)

公式 ආұᜫØ੮ಛᐼᕘÒʊԮұϔ ͊Ԯұϔฦ̰Ø੮ಛᐼᕘÒ͊Ԯұϔ

௰৷ұϔÑʊԮұϔ

ତږұϔʘึࠇධͦ

方法 總額法(已享折扣) 淨額法(未享折扣)

賣方 ቖұᜫቖϗɝಯධ 銷貨收入

買方 進貨折讓(進貨減項) ͊Ԯұϔฦ̰ᐄุ̮˕̈

8-23