Page 26 - 會計學萬試達總複習(下)

P. 26

會計學 Accounting

素養教學總複習(下)

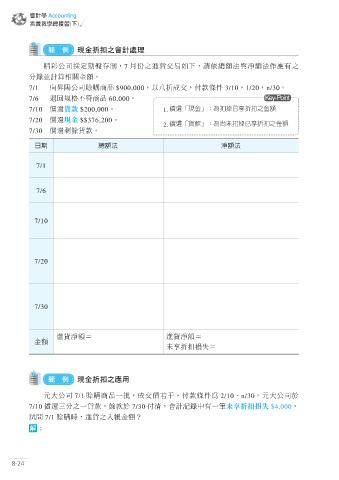

範 例 現金折扣之會計處理

精彩公司採定期盤存制,7 月份之進貨交易如下,請依總額法與淨額法作應有之

分錄並計算相關金額。

7/1 向昇陽公司賒購商品 $900,000,以八折成交,付款條件 3/10,1/20,n/30。

7/6 退回規格不符商品 60,000。 Key-Point

7/10 償還貨款 $200,000。 1. 償還「現金」;為扣掉已享折扣之金額

7/20 償還現金 $$376,200。

2. 償還「貨款」;為尚未扣掉已享折扣之金額

7/30 償還剩餘貨款。

日期 總額法 淨額法

7/1

7/6

7/10

7/20

7/30

進貨淨額= 進貨淨額=

金額

未享折扣損失=

範 例 現金折扣之應用

元大公司 7/1 賒購商品一批,成交價若干,付款條件為 2/10、n/30。元大公司於

7/10 償還三分之一貨款,餘款於 7/30 付清,會計記錄中有一筆未享折扣損失 $4,000,

試問 7/1 賒購時,進貨之入帳金額?

解:

8-24