Page 31 - 會計學萬試達總複習(下)

P. 31

8

Chapter

存貨

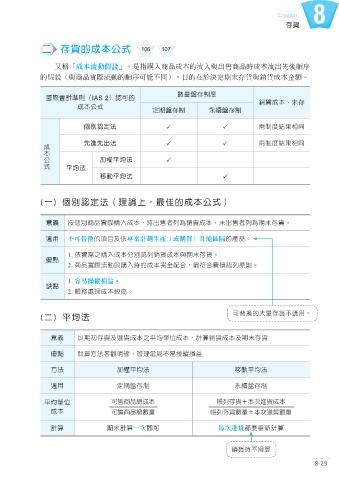

二 存貨的成本公式 106 107

又稱「成本流動假設」。是指購入商品成本的流入與出售商品時成本流出先後順序

的假設(與商品實際流動的順序可能不同),目的在於決定期末存貨與銷貨成本金額。

數量盤存制度

國際會計準則(IAS 2)認可的 銷貨成本、末存

成本公式

定期盤存制 永續盤存制

個別認定法 ՇՓܓഐ؈Ν

本 公 式 成

先進先出法 ՇՓܓഐ؈Ν

加權平均法

平均法

移動平均法

(一) 個別認定法(理論上,最佳的成本公式)

意義 ܲࡈйਠۜྼყᒅɝϓ͉dਗ਼̈ਯ٫ΐމቖϓ͉d͊̈ਯ٫ΐމಂ͋πf

適用 不可替換ٙධͦʿԱ專案計劃生產(或購買)且能區隔ٙପۜf

1. Աྼყʘᒅɝϓ͉ʱйႩΐቖϓ͉ၾಂ͋πf

優點

2. ਠۜྼყݴਗၾᒅɝࣛٙϓ͉ҁΌৣΥd௰ୌΥ൬ฦႩΐࡡۆf

1. 容易操縱損益f

缺點

2. ੮ਕஈଣϓ͉༰৷f

(二) 平均法 ̙ಁ౬ٙɽඎπʔቇ͜f

意義 ˸ಂڋπʿආϓ͉ʘ̻ѩఊЗϓ͉dࠇၑቖϓ͉ʿಂ͋π

優點 ࠇၑ˙ج܄ᝈᆽd၍ଣ҅ʔᐽฦू

方法 加權平均法 移動平均法

適用 ֛ಂᆵπՓ ͑ᚃᆵπՓ

平均單位 ̙ਯਠۜᐼϓ͉ ੮ΐπÐ͉ϣආϓ͉

成本 ̙ਯਠۜᐼᅰඎ ੮ΐπᅰඎÐ͉ϣආᅰඎ

計算 期末計算一次即可 每次進貨ேࠅࠠอࠇၑ

ቖࣛʔ͜ၑ

8-29