Page 32 - 會計學萬試達總複習(下)

P. 32

會計學 Accounting

素養教學總複習(下)

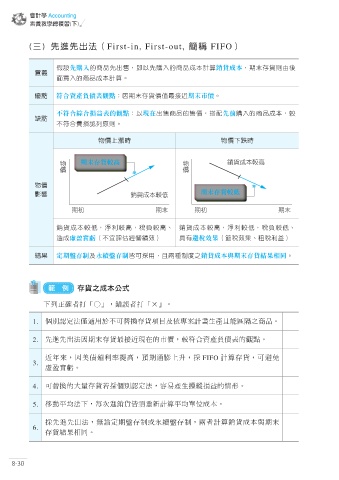

(三) 先進先出法(First-in, First-out, 簡稱 FIFO)

ண先購入ٙਠۜ̈ਯdу˸ᒅɝٙਠۜϓ͉ࠇၑ銷貨成本dಂ͋πۆ͟ܝ

意義

ࠦ൯ɝٙਠۜϓ͉ࠇၑf

優點 符合資產負債表觀點jΪಂ͋πᄆ࠽௰ટڐ期末市價f

不符合綜合損益表的觀點j˸現在̈ਯਠۜٙਯᄆdภৣ先前ᒅɝٙਠۜϓ͉d༰

缺點

ʔୌΥ൬ฦႩΐࡡۆf

物價上漲時 物價下跌時

يᄆ يᄆ

期末存貨較高 ቖϓ͉༰৷

物價

影響 ቖϓ͉༰Э 期末存貨較低

ಂڋ ಂ͋ ಂڋ ಂ͋

ቖϓ͉༰Эdଋл༰৷dࠋ༰৷e ቖϓ͉༰৷dଋл༰Эdࠋ༰Эe

ிϓ虛盈實虧ʔ֝൙Пᐄᐶࣖ ՈϞ避稅效果ືࣖ؈eॡлू

結果 定期盤存制ʿ永續盤存制ޫ̙મ͜d˲Շ၇Փܓʘ銷貨成本與期末存貨結果相同f

範 例 存貨之成本公式

下列正確者打「○」,錯誤者打「×」。

1. 個別認定法僅適用於不可替換存貨項目及依專案計畫生產且能區隔之商品。

2. 先進先出法因期末存貨最接近現在的市價,較符合資產負債表的觀點。

近年來,因美債殖利率提高,預期通膨上升,採 FIFO 計算存貨,可避免

3.

虛盈實虧。

4. 可替換的大量存貨若採個別認定法,容易產生操縱損益的情形。

5. 移動平均法下,每次進銷貨皆須重新計算平均單位成本。

採先進先出法,無論定期盤存制或永續盤存制,兩者計算銷貨成本與期末

6.

存貨結果相同。

8-30