Page 10 - 新一代技術高中會計學III素養教學講義

P. 10

(一)意義:

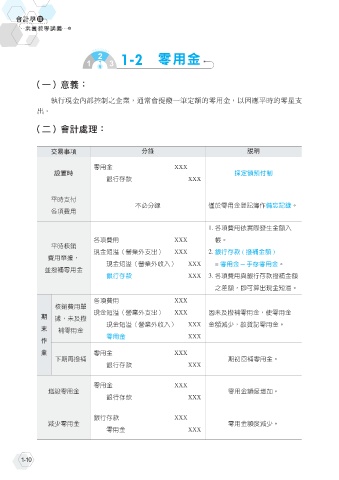

執行現金內部控制之企業,通常會提撥一筆定額的零用金,以因應平時的零星支

出。

(二)會計處理:

交易事項 分錄 說明

零用金 XXX

設置時 採定額預付制

銀行存款 XXX

平時支付

不必分錄 僅於零用金登記簿作備忘記錄。

各項費用

1. 各項費用依實際發生金額入

各項費用 XXX 帳。

平時核銷

現金短溢(營業外支出) XXX 2. 銀行存款 ( 撥補金額 )

費用單據,

現金短溢(營業外收入) XXX = 零用金-手存零用金。

並撥補零用金

銀行存款 XXX 3. 各項費用與銀行存款撥補金額

之差額,即可算出現金短溢。

各項費用 XXX

核銷費用單

現金短溢(營業外支出) XXX 因未及撥補零用金,使零用金

期 據,未及撥

現金短溢(營業外收入) XXX 金額減少,故貸記零用金。

末 補零用金

零用金 XXX

作

業 零用金 XXX

下期再撥補 期初回補零用金。

銀行存款 XXX

零用金 XXX

增設零用金 零用金額度增加。

銀行存款 XXX

銀行存款 XXX

減少零用金 零用金額度減少。

零用金 XXX

1-10