Page 3 - 會計學IV複習計畫

P. 3

2 第六章 長期營業用資產(二)

6-1 無形資產

◎ 6-1-1:無形資產之意義及內容

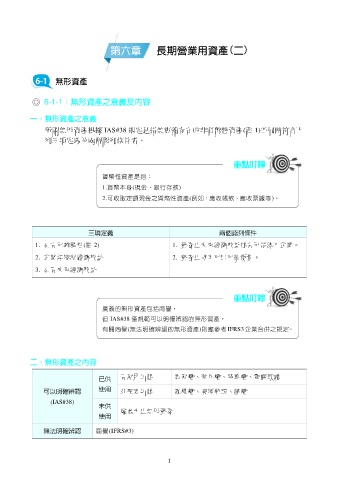

一、無形資產之意義

所謂無形資產根據 IAS#38 規定是指無實體存在的非貨幣性資產(註 1)並同時符合下

列三項定義及兩個認列條件者。

重點叮嚀

貨幣性資產是指:

1.貨幣本身(現金、銀行存款)

2.可收取定額現金之貨幣性資產(例如:應收帳款、應收票據等)。

三項定義 兩個認列條件

1. 具有可辨認性(註 2) 1. 資產之未來經濟效益很有可能流入企業。

2. 企業能控制經濟效益 2. 資產之成本可以可靠衡量。

3. 具有未來經濟效益

重點叮嚀

廣義的無形資產包括商譽,

但 IAS#38 僅規範可以明確辨認的無形資產,

有關商譽(無法明確辨認的無形資產)則應參考 IFRS3 企業合併之規定。

二、無形資產之內容

已供 有耐用年限 專利權、著作權、特許權、電腦軟體

可以明確辨認 使用 非確定年限 商標權、廣播執照、航權

(IAS#38)

未供

發展中之無形資產

使用

無法明確辨認 商譽(IFRS#3)

1