Page 7 - 會計學IV複習計畫

P. 7

02

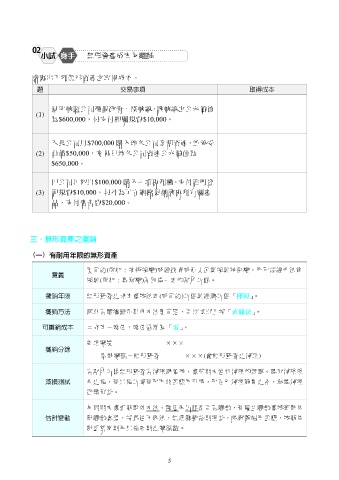

小試 身手

無形資產成本及攤銷

請寫出下列無形資產之取得成本。

題 交易事項 取得成本

星宇航運公司獲得政府一條航線,該航線之公允價值

(1)

為$600,000,另支付相關規費$10,000。

天長公司以$700,000 購入地久公司全部資產,並承受

(2) 負債$50,000,交易日地久公司資產公允價值為

$650,000。

甲公司年初以$100,000 購入一項專利權,支付註冊登

(3) 記規費$10,000,另外為了在網路促銷該專利有關產

品,支付廣告費$20,000。

三、無形資產之攤銷

(一) 有耐用年限的無形資產

因合約(例如:技術授權)或經政府或私人企業授與特許權,亦可能經由法律

意義

授與(例如:專利權)而取得一定的耐用年限。

攤銷年限 無形資產之成本應按法定(或合約)年限與經濟年限「擇短」。

攤銷方法 除非有證據顯示其他方法更合理,否則原則上採「直線法」。

可攤銷成本 =成本-殘值,殘值通常為「零」。

各項攤提 ×××

攤銷分錄

累計攤銷-無形資產 ×××(屬無形資產之減項)

有耐用年限無形資產有減損跡象時,應於期末進行減損的測試。認列減損損

減損測試 失之後,若以後年度若可回收金額回升時,可在已減損範圍之內,承認減損

迴轉利益。

每期期末應重新評估方法、殘值及年限是否有變動,若發生變動應按會計估

估計變動 計變動處理,採既往不究法,無須調整前期損益,將剩餘帳面金額,按新估

計重算當期及以後各期之攤銷數。

5