Page 6 - 會計學IV複習計畫

P. 6

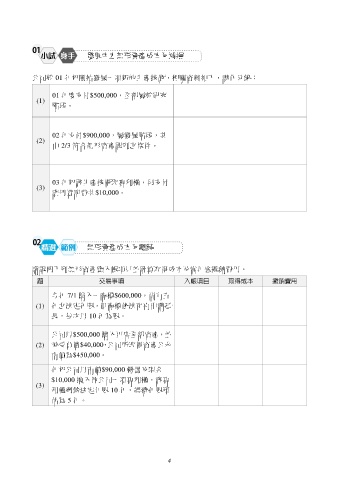

01

小試 身手

發展中之無形資產成本及減損

公司於 01 年初開始發展一項新的生產技術,相關資料如下,試作分錄:

01 年度支付$500,000,全部屬於研究

(1)

階段。

02 年支付$900,000,屬發展階段,其

(2)

中 2/3 符合無形資產認列之條件。

03 年初該生產技術取專利權,另支付

(3)

註冊登記費共$10,000。

02

無形資產成本及攤銷

請說明下列無形資產應入帳項目並計算取得成本及當年底攤銷費用。

題 交易事項 入帳項目 取得成本 攤銷費用

今年 7/1 購入一商標$600,000,尚有五

(1) 年之法定年限,但商標依法可再申請延

長,每次以 10 年為限。

公司以$500,000 購入甲店全部資產,並

(2) 承受負債$40,000,公司所取得資產公允

市價為$450,000。

年初公司以市價$90,000 機器及現金

$10,000 換入他公司一項專利權,該專

(3)

利權剩餘法定年限 10 年,經濟年限預

估為 5 年。

4