Page 4 - 會計學IV複習計畫

P. 4

( A ) 1. 下列有關資產負債表中無形資產之敘述何者錯誤?

(A)無形資產因其具有未來經濟效益一定能增加企業未來收入

(B)可個別辨認之無形資產須與商譽分別認列

(C)無形資產一定是非貨幣性資產

(D)無形資產一定為無實體形式 【109 年統測】

( D ) 2. 根據 IAS#38 列為無形資產的專利權,符合下列幾項條件?

非貨幣性資產 未來具經濟效益可被企業控制 具有可辨認性

(A)一項 (B)二項 (C)三項 (D)四項。

( A ) 3. 下列何者不是無形資產﹖

(A)租賃權益改良 (B)航權 (C)特許權 (D)商標權

( D ) 4. 下列何者是不具有可辨認性的無形資產?

(A)專利權 (B)商標權 (C)著作權 (D)商譽。

( D ) 5. 下列何者屬於非確定耐用年限之無形資產?

(A)特許權 (B)專利權 (C)著作權 (D)商標權。

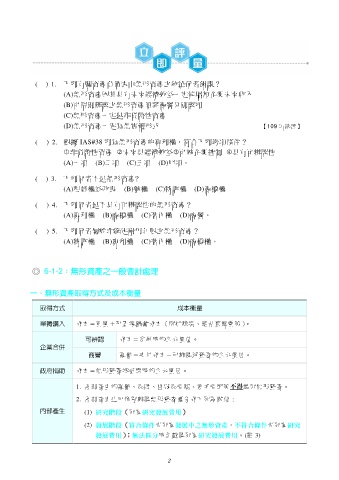

◎ 6-1-2:無形資產之一般會計處理

一、無形資產取得方式及成本衡量

取得方式 成本衡量

單獨購入 成本=買價+可直接歸屬成本(例如稅捐、註冊登記費等)。

可辨認 成本=合併時的公允價值。

企業合併

商譽 商譽=支付成本-可辨認淨資產的公允價值。

政府捐助 成本=無形資產按受贈時的公允價值。

1. 內部產生的商譽、品牌、出版品名稱、客戶名單等不得認列無形資產。

2. 內部產生之可個別辨認無形資產應分成下列兩階段:

內部產生 (1) 研究階段(列為研究發展費用)

(2) 發展階段(符合條件者列為發展中之無形資產,不符合條件者列為研究

發展費用);無法區分時全數認列為研究發展費用。(註 3)

2