Page 5 - 會計學IV複習計畫

P. 5

重點叮嚀

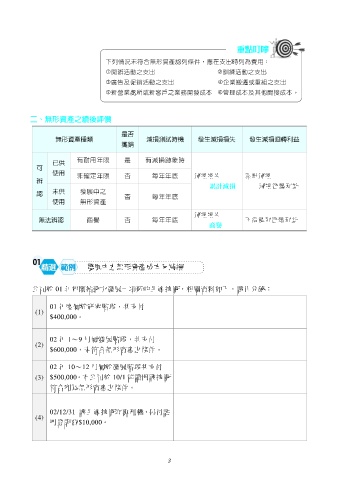

下列情況未符合無形資產認列條件,應在支出時列為費用:

開辦活動之支出 訓練活動之支出

廣告及促銷活動之支出 企業搬遷或重組之支出

新營業處所或新客戶之業務開發成本 管理成本及其他間接成本。

二、無形資產之續後評價

是否

無形資產種類 減損測試時機 發生減損損失 發生減損迴轉利益

攤銷

有耐用年限 是 有減損跡象時

已供

可

使用 非確定年限 否 每年年底 減損損失 累計減損

辨

累計減損 減損迴轉利益

認 未供 發展中之 否 每年年底

使用 無形資產

減損損失

無法辨認 商譽 否 每年年底 不得認列迴轉利益

商譽

01

發展中之無形資產成本及減損

公司於 01 年初開始致力發展一項新的生產技術,相關資料如下,試作分錄:

01 年度屬於研究階段,共支付

(1)

$400,000。

02 年 1〜9 月屬發展階段,共支付

(2)

$600,000,未符合無形資產之條件。

02 年 10〜12 月屬於發展階段共支付

(3) $500,000。本公司於 10/1 能證明該技術

符合列為無形資產之條件。

02/12/31 該生產技術取專利權,另付註

(4)

冊登記費$10,000。

3