Page 2 - 新一代技術高中會計學III素養教學講義

P. 2

現金與約當現金在資產負債表中列為流動資產的第一個項目,其特性及內容分別說

明如下。

一 現金

(一)特性:

會計上所稱的現金,須同時具備貨幣性、通用性及可自由運用三項條件。

1. 貨幣性:可作為支付工具與交易媒介。

2. 通用性:可直接用來支付費用或償還負債,對方不會拒絕。

3. 可自由運用:沒有受到法令或其他契約限制,可以隨時動用。

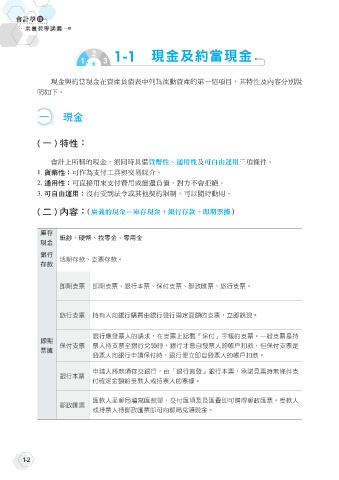

(二)內容:

(廣義的現金=庫存現金+銀行存款+即期票據)

庫存

紙鈔、硬幣、找零金、零用金

現金

銀行

活期存款、支票存款。

存款

即期支票 即期支票、銀行本票、保付支票、郵政匯票、旅行支票。

旅行支票 持有人向銀行購買由銀行發行固定面額的支票,立即銳現。

銀行應發票人的請求,在支票上記載「保付」字樣的支票。一般支票是持

即期

保付支票 票人持支票至銀行兌領時,銀行才會自發票人的帳戶扣款,但保付支票是

票據

發票人向銀行申請保付時,銀行便立即自發票人的帳戶扣款。

申請人將款項存交銀行,由「銀行簽發」銀行本票,承諾見票時無條件支

銀行本票

付確定金額給受款人或持票人的票據。

匯款人至郵局填寫匯款單,交付匯項及及匯費即可購得郵政匯票。受款人

郵政匯票

或持票人持郵政匯票即可向郵局兌領現金。

1-2