Page 4 - 新一代技術高中會計學III素養教學講義

P. 4

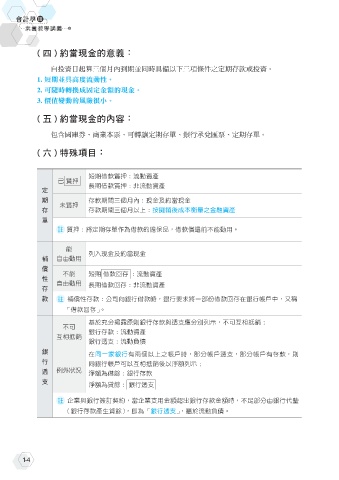

( 四 ) 約當現金的意義:

自投資日起算三個月內到期並同時具備以下三項條件之定期存款或投資。

1. 短期並具高度流動性。

2. 可隨時轉換成固定金額的現金。

3. 價值變動的風險很小。

( 五 ) 約當現金的內容:

包含國庫券、商業本票、可轉讓定期存單、銀行承兌匯票、定期存單。

( 六 ) 特殊項目:

短期借款質押:流動資產

已 質押

長期借款質押:非流動資產

定

期 存款期間三個月內:現金及約當現金

未質押

存 存款期間三個月以上:按攤銷後成本衡量之金融資產

單

註 質押:將定期存單作為借款的擔保品,借款償還前不能動用。

能

列入現金及約當現金

補 自由動用

償

不能 短期 借款回存 :流動資產

性

自由動用 長期借款回存:非流動資產

存

款 註 補償性存款:公司向銀行借款時,銀行要求將一部份借款回存在銀行帳戶中,又稱

「借款回存」。

基於充分揭露原則銀行存款與透支應分別列示,不可互相抵銷;

不可

銀行存款:流動資產

互相抵銷

銀行透支:流動負債

銀 在同一家銀行有兩個以上之帳戶時,部分帳戶透支,部分帳戶有存款,則

行 同銀行帳戶可以互相抵銷後以淨額列示;

透 例外狀況 淨額為借餘:銀行存款

支

淨額為貸餘: 銀行透支

註 企業與銀行簽訂契約,當企業支用金額超出銀行存款金額時,不足部分由銀行代墊

(銀行存款產生貸餘),即為「銀行透支」,屬於流動負債。

1-4